公积金贷款全面受限,为什么受伤的总是刚需?

2018-09-14 21:54:14 来源:房屋屋 评论:0 点击:

永远不要低估调控的能量。近日,北京楼市调控再加码,这一次对准了公积金。北京的公积金新政,一言以概之,就是提高门槛、收缩额度、扩大限制范围,调控对象第一次从投机对准了刚需。这其中,最具杀伤力的当属一

永远不要低估调控的能量。

近日,北京楼市调控再加码,这一次对准了公积金。

北京的公积金新政,一言以概之,就是提高门槛、收缩额度、扩大限制范围,调控对象第一次从投机对准了刚需。

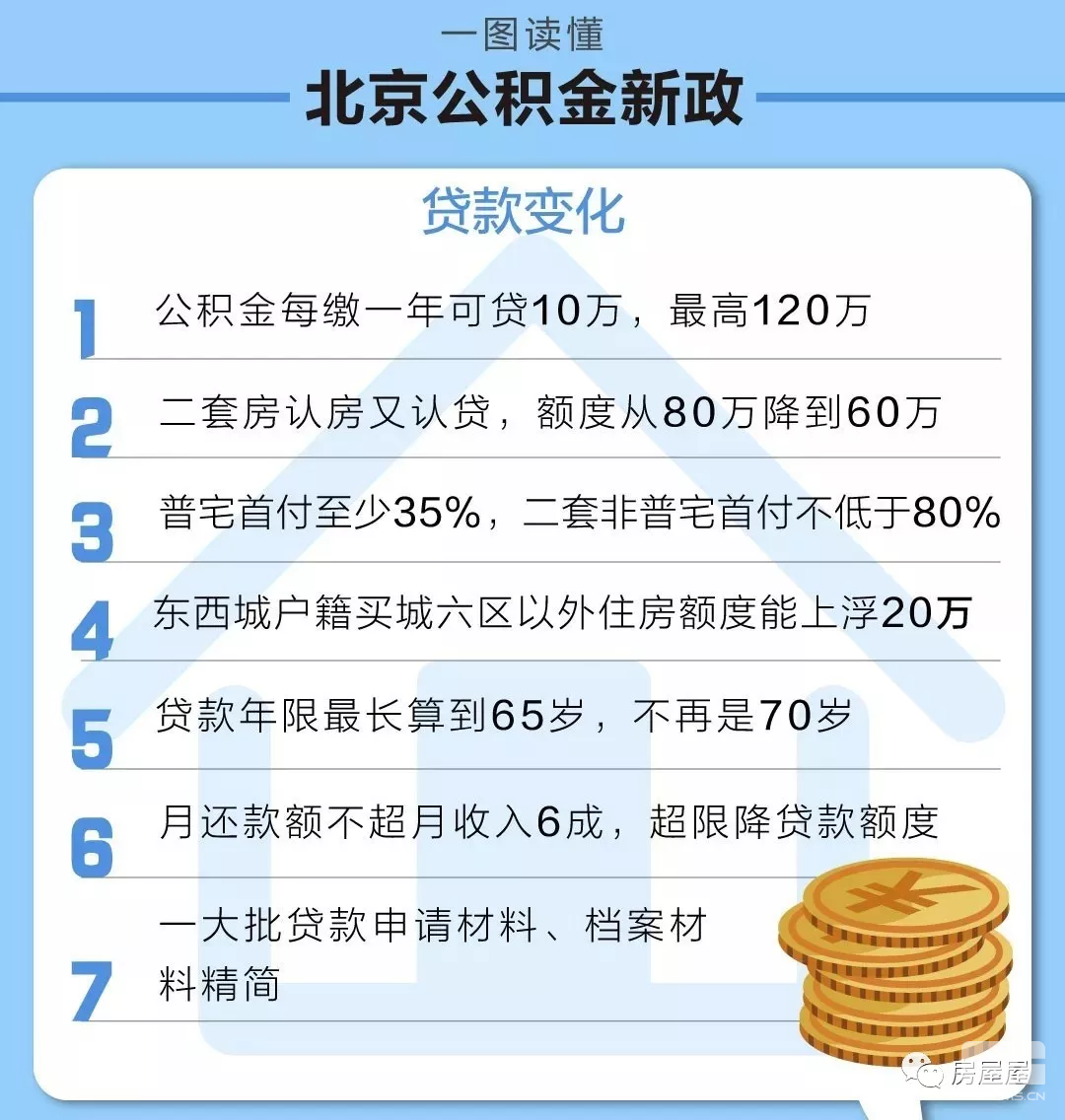

这其中,最具杀伤力的当属一年最高贷10万。这意味着刚工作5年的刚需,公积金最多只能贷50万元,而过去基本可以贷满120万元。

原本120万的公积金贷款,相比于动辄五六百万的房子,就是九牛一毛,如今这一毛又被割去了九成,公积金真的彻底鸡肋化。

北京向来是中国楼市的风向标。

8年前,北京率先开限购之先河;两年前,北京首开“认房又认贷”之先河;一年前,北京率先扩大共有产权房试点。如今北京开始通过公积金限制刚需,这是什么信号?

1公积金彻底鸡肋化

用鸡肋这个词,来形容公积金再适合不过。

什么叫做鸡肋?食之无味,弃之可惜。

说公积金食之无味,是因为公积金强制缴存,如果不买房,能提取的额度十分有限,大量的资金沉淀在账户里,任其贬值,同时还面临被地方政府挪用的风险。

即使买房,在暴涨的房价面前,公积金贷款额度越发捉襟见肘。北京上海公积金贷款上限都是120万元,而这两地均价早已超过6万元,一套房子动辄五六百万,120万的公积金贷款作用有限。

在现实里,公积金贷款永远处于歧视链的最底层。由于审批周期过长、审批条件繁琐,开发商普遍拒绝公积金贷款。即便如今房价开始打折降价,折扣也只属于全款和商业贷款,公积金普遍无人问津。

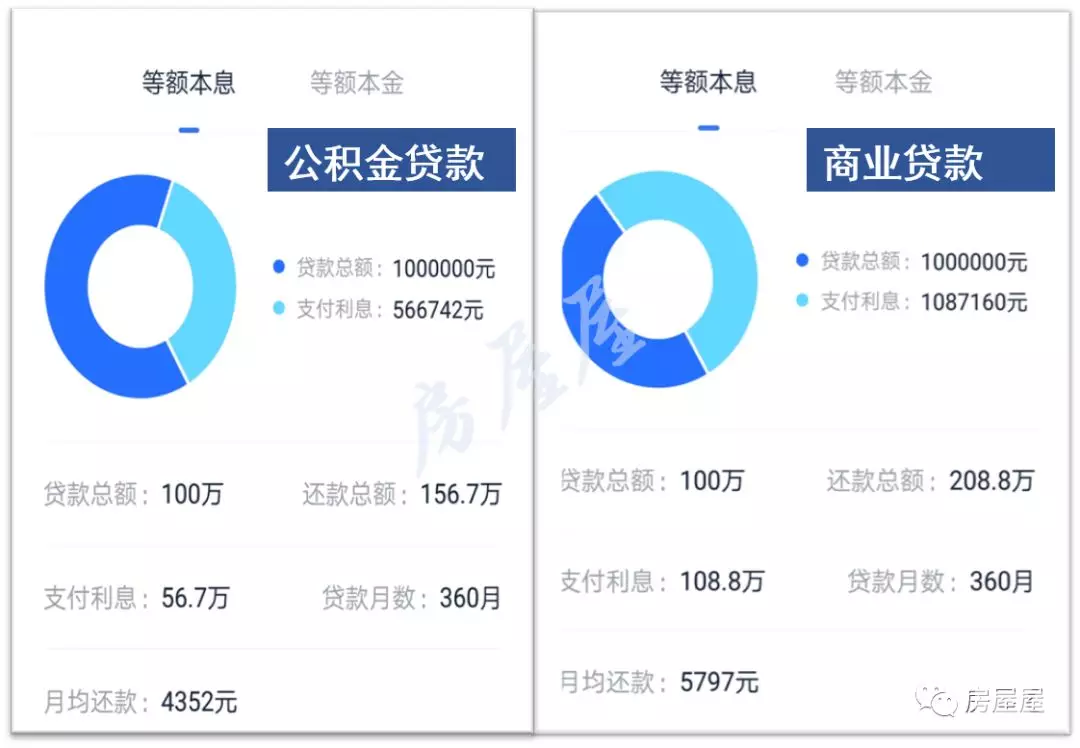

说公积金弃之可惜,是因为公积金贷款属于政策性贷款,其利率远远低于商业贷款。目前,全国商业贷款普遍上浮,首套房商业贷款利率已经攀升到5.69%,而个公积金依旧维持在3.25%的水平,商贷利率相当于公积金的1.75倍。

换句话说,同样100万30年期的贷款,商贷每月的还款额度5798元,而公积金月供仅有4352元,商贷每月多出1446元,总利息足足多出52万元。

然而,如此优惠的公积金贷款,使用率却十分有限。

2014年,广州市住房公积金管理中心曾经发布一组数据,截至当年2月,广州约有9%缴纳公积金职工享受低利率的公积金贷款,仍有91%职工未曾贷款。

这意味着,大量正在被强制缴存公积金的职工,根本就没有使用过公积金。低收入人群因为买不起房,除了每月租房可提取几百元的公积金外,根本无从享受公积金贷款的福利。

公积金在某种程度上,沦为“劫贫济富”的游戏。

如今,公积金贷款额度进一步收缩,买不起房的仍然想用用不上,年轻的刚需群体贷款额度大幅缩水,这只会进一步加剧公积金的鸡肋化。

2悖论:自己的钱自己无法支配

公积金最大的问题,在于自己的钱自己无法支配。

公积金强制缴存,随着职工工资一起缴纳,无从拒绝。然而,究其本质,公积金账户的钱归职工个人所有,缴存人理应享有最终支配权。

但在现实里,公积金提取难一直都饱受诟病。

过去,只有买房或装修,才能申请提取公积金。后来因为社会舆论纷纷,于是有地方尝试租房提取公积金,然而没有租房备案合同,每月提取的限额只有几百元,一年也不过数千元,更多的资金仍旧沉淀在账户里。

当然,租客只要提供租房备案合同,就可按实际房租进行提取。但问题在于,租房一旦备案,就必然要缴纳6%左右的税,一套4000元租金的房子,一年的税收高达2880元,这笔钱通常都会由房东转嫁给租客,而房东也担心备案后的各种麻烦,所以房东与租客都不愿备案租房合同。

也有地方开始尝试大病提取公积金,不过这种方案并未得到推广。原因显而易见,很多城市公积金贷款余额相对不足,如果放开太多口子,那么更会加剧资金紧张的局面。

如果未来在一线城市,每缴存一年公积金最高只能贷款10万元,那么还有多少人愿意缴存公积金?

自己的钱自己无法支配,自己想要使用时还要受到百般的限制,这样的公积金难道不鸡肋?

3打击炒房还是钱不够用了?

公积金为何不断收缩贷款额度?

有一种说法是,此举意在遏制公积金炒房,限制公积金额度,反而有利于刚需。事实真是如此吗?

且不说仅仅100来万的贷款额度,对于炒房到底有多少助力,公积金收缩贷款额度其实不是第一次,其背后的根本原因还是钱紧了。

根据2017年数据,全国公积金个贷率(贷款余额/缴存余额)为87.8%,超过85%的警戒线。其中,10省市个人住房贷款率超90%,天津、安徽、浙江三省市超过100%。

对此,各地招数不断。有地方推出贴息贷款政策,购房者通过商业银行贷款,商贷与公积金贷款的利息差额,由公积金中心进行补贴。

有地方提高公积金贷款使用门槛。在广州,缴存期限限制从6个月提高到1-2年;在南昌,则规定使用过公积金贷款购房的,停止发放住房公积金贷款。

还有地方延长审批期限,实行公积金预约轮候制度,借助时间差来缓解资金紧张情况。原本1个月以内就该审批下来的贷款,可能推迟到2-3个月。

这些举措,虽然缓解了公积金流动性紧张情况,但这必然进一步加剧公积金的鸡肋化程度。

4调控的未来

这一轮调控,堪称史上最严。

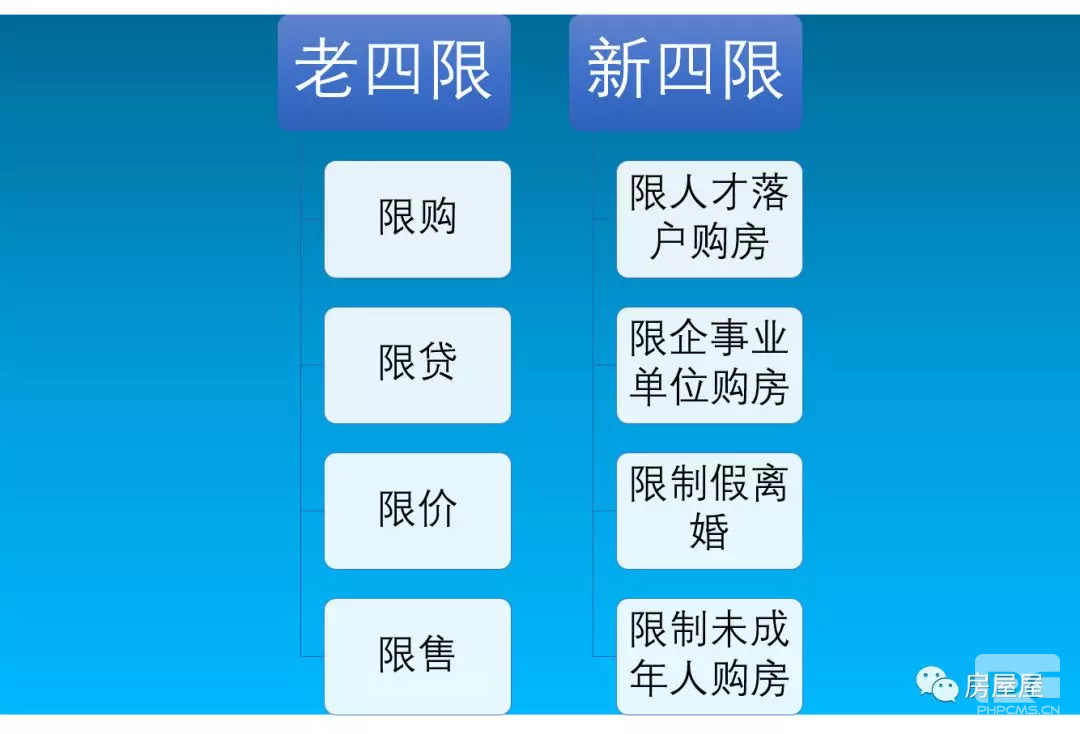

传统的“四限”早已是明日黄花,而“新四限”也已成为一二线城市的标配。而北京,更是现有的调控大网之下,通过公积金进一步封堵剩余的空间。

在最严调控之下,北京房价已经连续阴跌一年多,环京楼市更是陷入腰斩的泥潭。如今,北京二手房刚有回暖之势,就被调控进一步封堵。

7月底,深圳加码楼市调控,限售3年、限制企事业单位购房、限离婚等政策终于上阵。深圳楼市转而进入高位盘整。

8月下旬,上海工行、农行试图降低首套房贷利率,当时地产股一飞冲天。次日,两大银行纷纷否认下调利率。监管之强硬,可见一斑。

由此不难看出,政策一时半会还不会放松,没有最严,只有更严。所以放弃大宽松的想法,等待楼市冰封期的到来。

更值得一提的是,公积金政策的变化,再一次证明只有拿到手的钱才算自己的。社保如此,公积金也是如此。

上一篇:第一页

下一篇:福建启动助学贷款还款救助机制