信用卡“最低还款”年化高达20% 你算过吗?

2018-11-26 18:11:33 来源:商洛在线 评论:0 点击:

今年双十一,朋友用信用卡买了台iPhone XS Max,我问她,下个月能还完吗?她毫无压力:最低还款就行,慢慢还呗!可是她未曾仔细算过,最低还款的实际年化可达18.5%-20%,我们来算一笔账:

|举个栗子|

小马(化名)9月20日刷卡消费了10000元购买了一台电脑(注:9-11月只有这一笔消费),首次还款日,最低还款1000元。11月初小马就收到了11月份的银行对账单,第二次还款应还9210元(上个月只进行了最低还款,未还款还要加上利息,而且利息是从小马消费那天9.20日开始算到还款这天)。

利息计算方式

(请准备好计算器)

信用卡利率:0.05%/天(通常)

利息计算公式=计息基数*日息*计息天数

(计息基数):大多数银行为刷卡消费总金额,少部分银行为未偿还消费额

(计息天数):从刷卡消费(含)到下一账单日前一天(含)之间的天

折合年化:0.05%/天*365天=18.25%

也就是说,按照未偿还消费额来计算的话,最低还款的年化大概是18.25%,然而,如果像很多银行一样,全额计息的话(即:小马还进去的1000元依然计息),则年化会超过20%。

现在,小马这9210的偿还方式有三种:

1、全额还款

2、最低额还款

3、分期还款

最低还款的利息以及这么高了?那分期还款又何如呢?

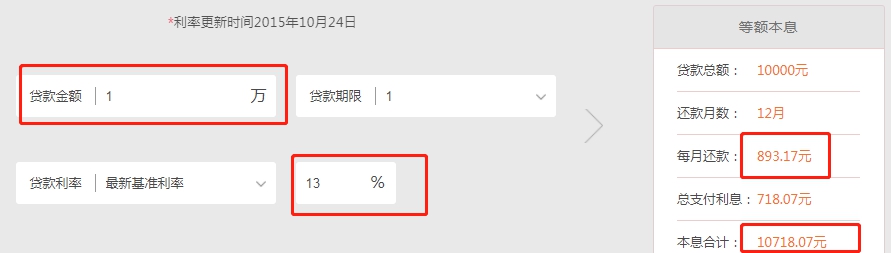

假如小马申请了12月分期,手续费率为7.2%/年,那么每月应还893.33元,总共需偿还10720元。

看起来利息挺低的,但是,我们还需要再深入算一下(请准备好计算器)

小马申请了12月分期,手续费率为7.2%/年,从表面上来算是7.2%,但是由于每个月小马都需要本息同还,因此真实的利息一定会比看起来高。

通过月供核算法,我们按照每月还款839.33元,换算成房贷等额本息的实际还法,其真实利息大概是13%。(见下图)

总结一下:

综合来看,如果小马实在无法全额还款,则“分期还款”比起“最低还款”要合适得多:

1、最实际的,利率相差很多;

2、最低还款——征信负债=实际负债,即10000元;分期还款——有利于降低征信上的负债,比如小马的当月信用卡还款会变成893.33;

3、最低还款,位于银行鄙视链的末端,银行通常认为最低还款的人比较缺钱,因此,很多信用贷产品甚至设置了“不能连续最低还款**次”的进件门槛;而分期还款,则受欢迎得多,银行还隔三差五打电话让你分期呢,分期可以累积与银行的关联度,对于信用卡的提额也有帮助。